以太坊质押:收益、风险与未来展望

本文深入探讨了以太坊质押的机制、参与者类型、风险与收益,并对未来的质押率和发行政策变革进行了预测。

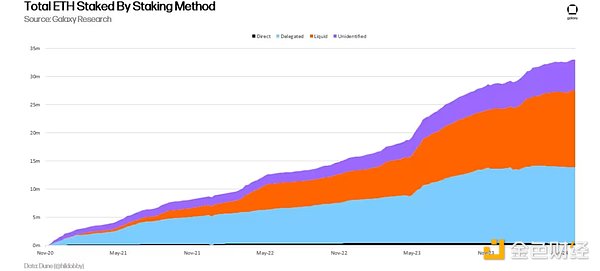

以太坊作为最大的权益证明(PoS)区块链,截至2024年7月,已有超过1110亿美元的ETH被质押,占总供应量的28%。质押者通过协议发行、优先级小费和最大可提取价值(MEV)获得奖励。

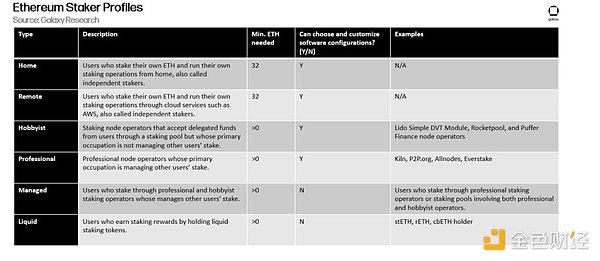

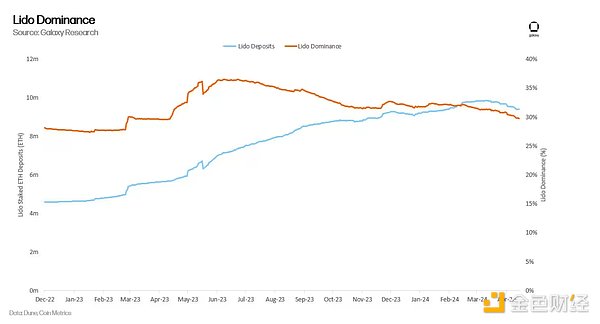

参与质押的群体主要包括:独立质押者、委托质押者、专业质押节点运营商、流动性质押协议以及其他类型的质押者。其中,托管质押者(委托给专业运营商)数量最多,而专业运营商管理的ETH数量最多。流动性质押协议,如Lido,扮演着重要的中间角色。

质押风险主要分为:直接质押(面临惩罚和削减风险)、委托质押(额外面临交易对手风险)和流动性质押(额外面临流动性风险和脱钩风险)。此外,所有类型质押都存在监管风险和协议风险(离线惩罚、初始削减惩罚、相关削减惩罚)。

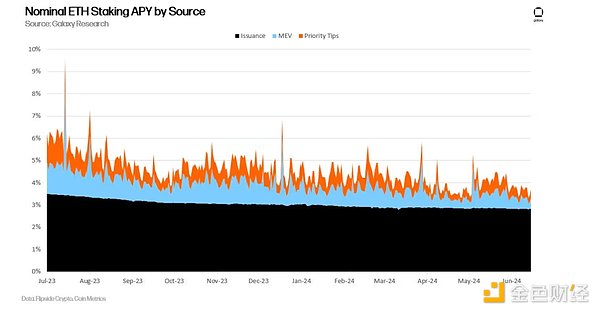

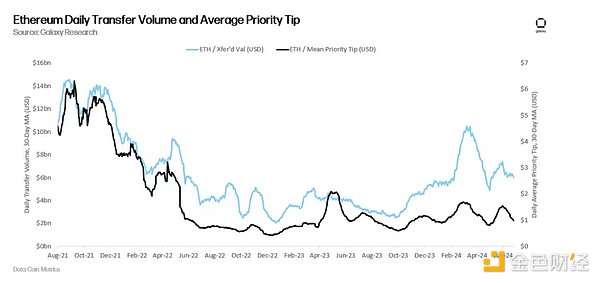

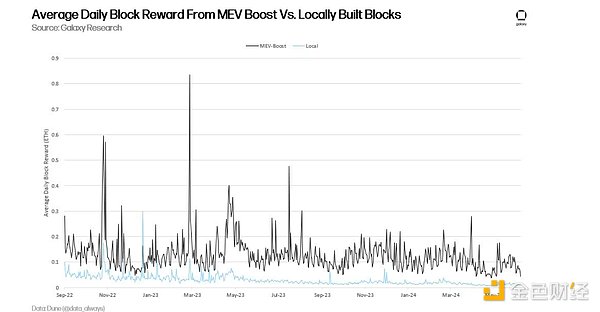

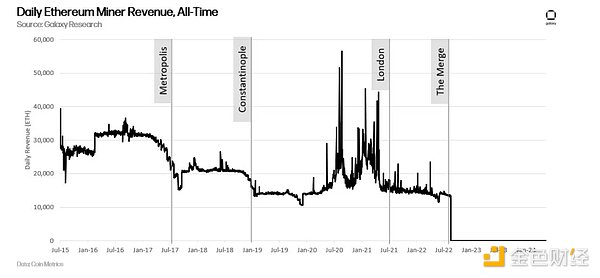

质押奖励约为年化收益率的4%,来自新ETH发行、优先级小费和MEV。然而,近年来奖励逐年下降,这与质押ETH总量增加和交易活动减少有关。MEV对验证者奖励的贡献比例存在争议,部分研究表明其贡献可能远大于最初估计的20%。

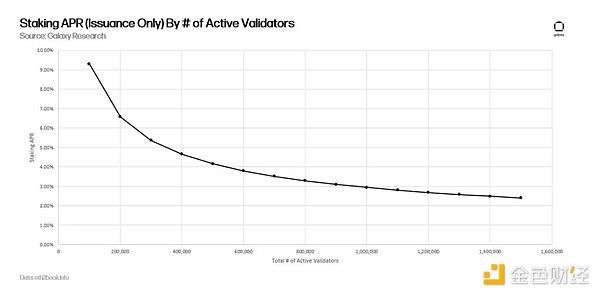

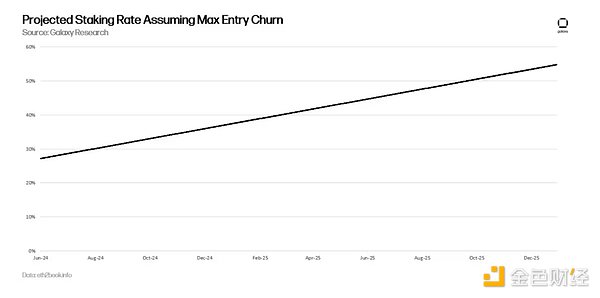

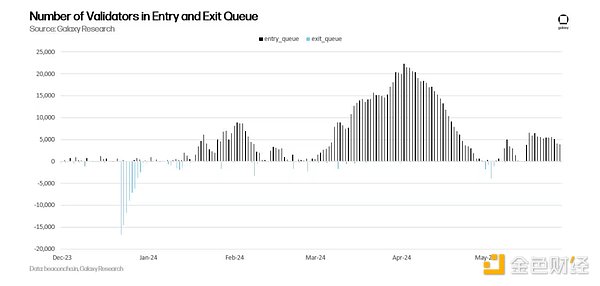

未来质押率预计将超过30%,甚至可能达到50%。高质押率将导致发行回报下降。为了抑制质押需求,开发人员正在考虑多种方案,包括短期一次性削减质押收益率和长期实施质押比率目标策略。这些方案存在争议,主要反对意见在于担心影响质押者的盈利能力和加剧中心化风险。

以太坊的货币政策在PoS共识机制下,其改变可能比以往更加复杂和充满争议,因为受影响的利益相关者范围更广。未来,频繁改变质押动态的可能性降低。

总结而言,以太坊质押经济仍处于发展阶段,未来可能面临重大变化,需要持续关注风险和回报,并密切关注发行政策的调整。